「任天堂の業績は絶好調というニュースを見るのに、なぜ株価は下がっているの?」

「新型機が出たばかりの今、任天堂株は絶好の買い時なのでは?」

日本を代表するエンターテインメント企業である任天堂(7974)。2025年に発売された次世代機「Nintendo Switch 2」が世界的な大ヒットを記録している一方で、同社の株価は上場来高値から大きく調整しており、多くの投資家が「今は買い時なのか?」と悩んでいます。

この記事では、2026年最新の決算データや市場の動向をもとに、任天堂株が直面している「好業績と株価下落のギャップ」の謎を解き明かします。

プラス材料とマイナス材料を客観的に比較し、短期・中長期それぞれの視点から「本当の買い時」を探っていきましょう。

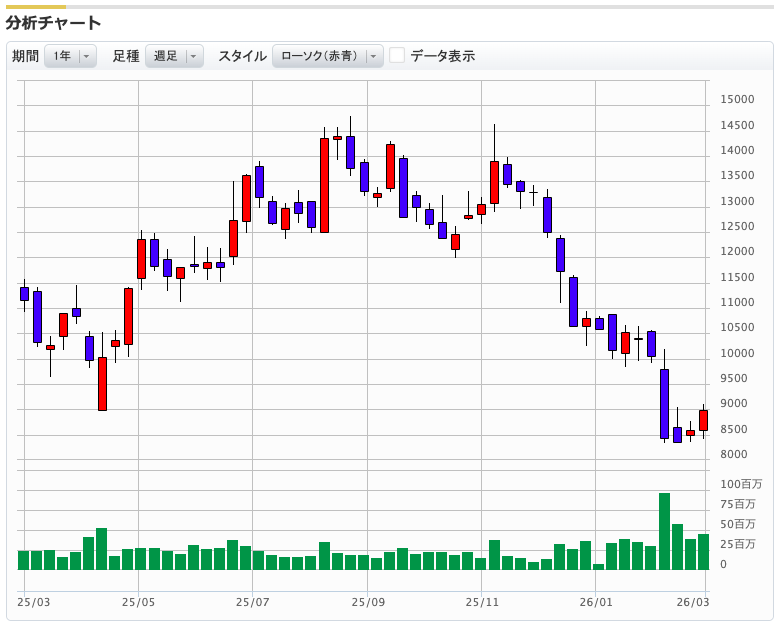

1. 今、任天堂(7974)の株価に何が起きているのか?

まず、現在の任天堂の株価を取り巻く状況を整理しましょう。

2025年6月に発売された待望の次世代ハード「Nintendo Switch 2」は、世界中で品薄状態が続くほどの熱狂をもって迎えられました。業績は右肩上がりであり、普通に考えれば株価も急上昇しそうなものです。

しかし現実の株価は、上場来高値から約40%近く下落し、2026年2月現在は8,000円〜9,000円台のボックス圏での推移が続いています。

株式投資の世界では「業績が良い=株価が上がる」という単純な図式が常に成り立つわけではありません。市場の期待値の高さや、株式の需給など、様々な要因が複雑に絡み合っています。だからこそ、表面的なニュースだけでなく、その背景にある具体的な材料を深掘りする必要があるのです。

2. 任天堂株が「買い」と言える3つの超特大プラス材料

まずは、任天堂の企業価値を高めているポジティブな要因から見ていきましょう。

本業の稼ぐ力は、過去最高レベルに達しています。

① 「Nintendo Switch 2」の歴史的ロケットスタート

最大の買い材料は、次世代機への移行という「最大のハードル」を完璧にクリアしたことです。

過去のゲーム業界の歴史を見ると、大ヒットハードの次世代機は普及につまずくケースが少なくありませんでした。しかし、Switch 2は2025年12月末時点(第3四半期)で、ハード販売台数がすでに1,737万台を突破。初代Switchを上回る、過去最速ペースでの爆発的な普及を見せています。

② 圧倒的な好決算!売上高ほぼ倍増の衝撃

ハードの普及は、そのまま業績の爆発的成長に直結しています。

2026年2月3日に発表された第3四半期決算では、売上高が前年同期比で+99.3%(約1兆9,058億円)とほぼ倍増。純利益も+51.3%という劇的な成長を記録しました。

ハードだけでなく、利益率の高いソフトウェアや、サブスクリプション(Nintendo Switch Online)の収益も順調に拡大しており、盤石の財務基盤を築いています。

③ 強力なIP(知的財産)と今後のソフトラインナップ

マリオ、ゼルダ、ポケモンといった世界的なIPの強さは、他社の追随を許しません。

2026年初頭にリリースされた大型タイトルが順調に売り上げを伸ばしていることに加え、3月5日には超注目作『ぽこ あ ポケモン』の発売も控えています。魅力的なソフトが継続的に供給されることで、ハードの売上をさらに牽引する「好循環」が完全に機能しています。

3. なぜ株価は下がる?知っておくべき3つの懸念材料・リスク

これだけ業績が絶好調なのになぜ株価は下がるのでしょうか?

ここからは、株価の上値を重くしている「マイナス材料」を解説します。買い時を判断する上で、絶対に知っておくべきリスクです。

① 需給の悪化:約3,000億円規模の「持ち合い株解消」売り

現在、任天堂の株価を最も押し下げている原因は「需給(売り圧力)」です。 2026年2月下旬、京都銀行をはじめとする取引先金融機関が、保有している任天堂株(政策保有株式)を売却する方針であることが報じられました。その規模は約3,000億円に上るとも言われています。

これは「任天堂の業績が悪いから売る」のではなく、「企業統治(コーポレートガバナンス)の観点から、企業同士の株の持ち合いを解消しなければならない」という金融市場全体のルールの変化によるものです。しかし、理由はどうであれ、市場に大量の任天堂株が放出されることには変わりないため、株価が上がりにくい状況を作っています。

② バリュエーションの壁:PER28倍は決して「激安」ではない

株価が最高値から40%下落したとはいえ、現在のPER(株価収益率:株価が1株当たりの純利益の何倍まで買われているかを示す指標)は約28倍です。

日本の東証プライム市場の平均PERが15倍前後であることを考えると、依然として市場からは「高い成長性」を期待されたプレミアム価格で取引されています。つまり、歴史的・絶対的な基準で見ると「今すぐ飛びつくべき激安バーゲンセール」という水準までは下がりきっていない、と判断する機関投資家も多いのです。

③ マクロ要因:AI需要増によるメモリ価格高騰と製造コスト圧迫

もう一つの懸念は「外部環境の変化」です。

現在、世界的なAI開発競争により、半導体やメモリの需要が急増し、価格が高騰しています。これはSwitch 2の製造コスト上昇に直結します。

任天堂は「今期の業績への影響は軽微」として通期予想を据え置きましたが、投資家は「来期以降、利益率が悪化するのではないか?」「ハードの値上げに踏み切らざるを得ず、普及ペースが落ちるのではないか?」と、少し先のリスクを先回りして懸念しています。

4. 【結論】任天堂株は今が「買い時」なのか?投資スタンス別解説

ここまでプラス材料とマイナス材料を見てきました。

では、結論として今は「買い時」なのでしょうか? 答えは「あなたの投資スタイル(期間)によって異なる」となります。

【短期投資(数週間〜数ヶ月)の場合】

結論:様子見が無難。慌てて買う必要はなし。

短期的な利益を狙う場合、今はリスクがやや高い局面です。最大の理由は前述した「約3,000億円規模の持ち合い株解消の売り」です。この巨大な売り圧力を市場が吸収し終わるまでは、株価がスルスルと急上昇することは難しいと考えられます。

「落ちてくるナイフは掴むな」という相場格言があるように、下値のサポートライン(支持線)として意識されている8,000円台前半〜半ばでしっかりと下げ止まるかを、まずは見極めるべきタイミングです。

【中長期投資(数年単位)の場合】

結論:絶好の「押し目買い」チャンスが到来しつつある。

数年単位で任天堂の成長に期待する中長期投資家にとっては、現在の株価下落は魅力的なエントリータイミングと言えます。

なぜなら、株価下落の主な原因が「本業の不振」ではなく「需給の悪化」だからです。Switch 2のスムーズな移行成功、過去最高の稼ぐ力、IPの圧倒的な強さという「企業の本当の価値(ファンダメンタルズ)」は全く揺らいでいません。

一度に全額を投資するのではなく、株価が下がるごとに少しずつ買い集める「時間分散(押し目買い)」のスタンスであれば、将来的に大きなリターンをもたらす可能性を秘めた魅力的な水準に入ってきています。

5. まとめ:任天堂の未来と株価の行方

2026年の任天堂株を判断するためのポイントは以下の3つです。

- 本業は超絶好調: Switch 2の大ヒットで、業績は文句なしの成長軌道。

- 株価下落の主な理由は需給: 金融機関による「持ち合い株解消」の売りが重しになっている。

- 買い時の見極め: 短期は需給の改善待ち。中長期なら「押し目買い」の好機。

任天堂は単なるゲーム機メーカーから、世界中の人々に笑顔を届ける総合エンターテインメント企業へと進化を続けています。目先の株価の上下に一喜一憂するのではなく、同社の持つ「普遍的なブランド価値」をどう評価するかが、投資判断の最大のカギとなるでしょう。

口座開設は分析ツールNo.1のマネックス証券!↓