はじめに

こんにちは。毎月1万円を投資しているあきパパです。

新NISAが始まって、「とりあえずオルカン(投資信託)をクレカ積立で放置!」という人が増えましたよね。

確かに、「定額」かつ「自動」で積み立てられる投資信託は、資産形成の王道であり、非常に優れた仕組みです。

しかし、私はあえてETFを自分の手で買っています。

ETFとは日経平均やTOPIXなどの指数に連動する、取引所に上場した投資信託です。

「なんでわざわざ面倒なことを?」 と思うかもしれませんが、そこには「将来、高配当な個別株を持つため」という明確な出口戦略があるからです。

今回は、私が投資信託ではなくETFを選ぶ理由を、機能面の違いから紹介します。

自動積立で完全放置から少し考えた投資をしたい方の参考になれば幸いです。

投資信託のメリットは「自動・定額」の利便性

まず、比較対象である投資信託のメリットを整理しておきましょう。

私が考える投資信託のメリットを以下に示します。

①定額積立ができる

投資信託は株のように金融商品をその価格で買うのではなく、自分が投資したい金額で購入することができます。

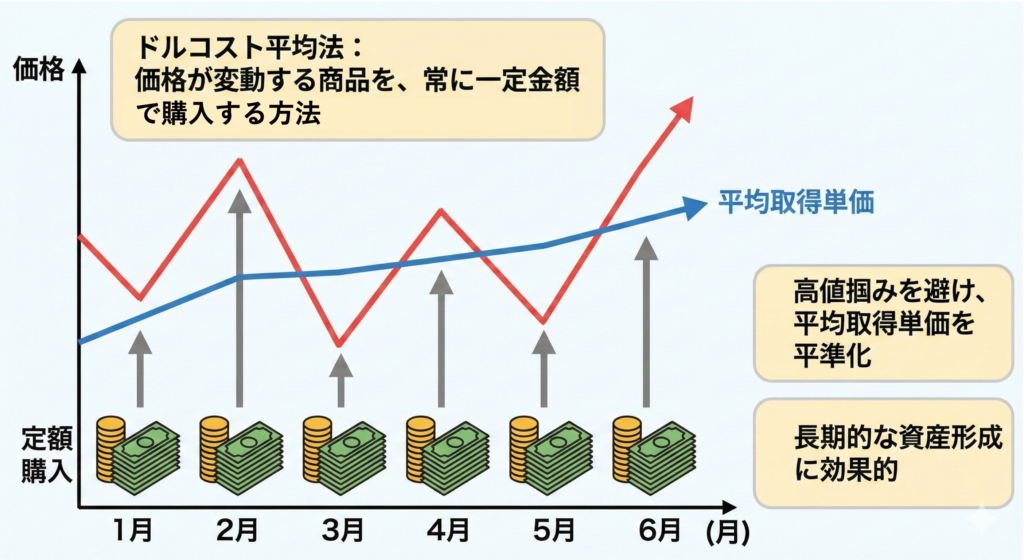

個人的にはこれが大きなメリットで、毎月定額で購入するとしても「安いときにたくさん買い、値上がりしているときには少なく買う」というドルコスト平均法を利用することができます。

そのため初心者の方でもリスクを抑えて運用をすることができます。

②少額から購入できる

投資信託は100円から購入ができます。

株やETFでは1単位あたりの金額が決まっているので、その分の資金がなければ購入することはできません。

少額で購入することができるので、大きな金額を投資することが不安な方でも気軽に始めることができます。

また、クレジットカードの利用などで得たポイントを少額から即座に投資に回すことができることも大きなメリットです。

③自動で銀行やクレカから引き落としてくれる

投資信託の積立購入では、「何を・いつ・いくら買うか」を1度設定すれば、あとは毎月自動で購入されます。

購入する手間がなく、ある程度放置で資産運用ができることがメリットです。

購入されるタイミングによっては高値掴みや買い場を逃すこともありますが、これからの世界の経済がどうなるかということは誰にもわからないことなので、なにも考えずに投資ができ、精神衛生に良いという側面もあります。

④クレカ積立ならポイント付与も

クレカ引き落としで投資信託の積立購入を行うことによって、投資金額のポイント還元率が上がることがあります。

例えばSBI証券であれば、三井住友カードを利用したクレカ積立で最大4%のポイントを獲得することができます。

この上乗せされたポイントをさらに投資に回すことで複利効果が期待できます。

投資信託の積立投資は「金額を決めて、機械的に積み上げる」ことに特化しています。

日々の株価を気にせず、時間をかけずにリスクを抑えて資産形成したい人に適した投資方法であると言えます。

ETFのメリットは「即時性」

上記で投資信託のメリットを紹介しましたが、私はETFを保有するようにしています。

その理由となるETFのメリットについて紹介させていただきます。

① リアルタイムで取引ができる

投資信託の価格(基準価額)は1日1回しか決まりません。

値動きがあったときに注文を出しても、実際に約定(売買成立)するのは翌日や翌々日の価格になってしまいます。

一方、ETFは株式と同じです。

市場が開いている時間(平日9:00〜15:30)なら、即座に売買が成立します。

このスピード感がETFの最大のメリットです。

私は個別株を保有しているので、比較的値動きが大きく売買のタイミングが重要です。

投資信託の資金を株に回そうと思うとタイムラグが発生し、買いたいタイミングで買うことができません。

これが私が投資信託ではなくETFを保有する理由です。

② 「指値(さしね)」注文ができる

投資信託は「1万円分買う」という金額指定しかできません。

しかしETFなら、「2,000円まで下がったら買う」「2,500円になったら売る」という価格指定(指値)が可能です。

なんとなく買うのではなく、自分が納得した価格で売買したいと考える方にはおすすめです。

私はETFに関してはあまり単価は気にせず、持っている現金を毎月同じ日に全て投じるようにしています。

投資信託 + ETF 個別株シフトを考えた投資戦略

私が投資信託ではなくETFを保有する理由は、月1万円ずつためた資産で将来的に個別株を購入するからです。

買いたい株がないときにはETFで資産を増やしつつ、個別株を買うタイミングが来たらETFを売って個別株を買うというのが私の買い方です。

そのため、投資信託では約定までのタイムラグがネックとなります。

ただ、月1万円を現金で入金し、ETFを買うのではクレジットカード利用によるポイントを取り逃がしてしまいます。

さらにポイントを投資に回そうと思っても、ETFを購入できるほどのポイントを貯めるのは一苦労です。

そこで私が行っている購入方法が以下の方法です。

あきパパ流 投資信託とETFのメリットを総取りする購入方法

- ポイント還元のあるクレジットカードの積立で月1万円投資信託を購入する。

- 約定したらすぐに売却する。

- 売却した金額でETFを購入する。

- 狙っている個別株の購入タイミングが来たらETFを売却して個別株を購入する。

これによりETFの即時性を保ちつつ、クレカ積立により獲得できるポイントも取り逃がすことがありません。

クレジットカードの利用によって得られたポイントも同様の方法でETFに回していきます。

少し面倒な方法となっていますので、楽に何も考えず資産運用をしたいという方は投資信託での入金をおすすめします。

まとめ:自分の戦略に合った入金方法を選ぼう

投資信託とETF、どちらが優れているか?という議論に正解はありません。

大切なのは、あなたの投資目的に合っているかどうかです。

- 手間なく、機械的に資産を最大化したいなら「投資信託」

- 価格やタイミングを自分でコントロールし、機動的に動きたいなら「ETF」

私は、ETFで資産を増やし、チャンスが来たら個別株へシフトするという戦略を描いています。

少し手間がかかっても、自分でコントロールできるETFを選んでいます。

「ほったらかし投資」に少し物足りなさを感じている方は、ぜひETFという選択肢も検討してみてください。

自分で注文を出す習慣がつくと、相場の動きがもっと身近に感じられるようになりますよ!